ES 10148 AHDP 06.01.017.03.01.001.01/017LF01

·

Unidad documental simple

·

1897-01-01

Forma parte de Fondos parroquiales de la Diócesis de Plasencia

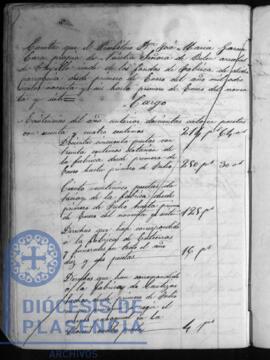

Cuenta de ingresos y gastos de la Parroquia correspondiente al año 1896, año en que la Parroquia de San Andrés de Trujillo, la cual había sido trasladada al arrabal de Belén de Trujillo, cambia su advocación a Nuestra Señora de Belén; dadas por su párroco José María García Sánchez.

Está incluida en el final del libro de fábrica de la Parroquia de San Andrés de Trujillo