ES 10148 AHDP 06.01.020.02.02.03.001

·

Serie

·

1924-12-31 / 1944-01-01

Parte de Fondos parroquiales de la Diócesis de Plasencia

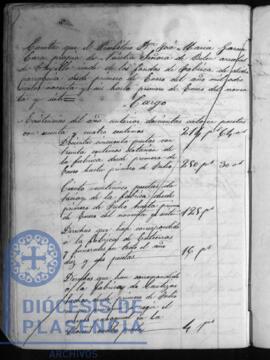

Justificación de los cargos y datas de la Cofradía