ES 10148 AHDP 02.01.1.1.1.ACT0001_001_099

·

Unidad documental simple

·

1428-03-00

Parte de Organismos de la Diócesis de Plasencia

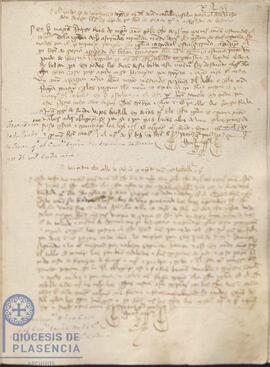

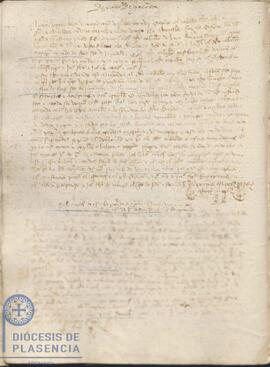

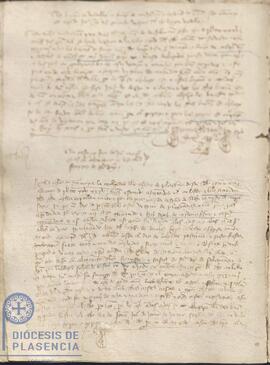

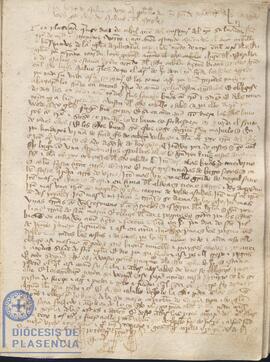

Acuerdo del Cabildo, estando reunido en el Coro de la Catedral, para el arrendamiento por García Sánchez "gigante reaiero", hijo de Pedro Sánchez "gigante", vecino de Plasencia, una casa en la calle Talavera, donde vive Pedro Rodríguez zapatero, tiene un corral que linda con casa del moro tejedor (vacío) y delante la calle del Rey que dicen de Talavera y de la otra parte la calle patalón, a espaldas del corral da la casa de Pedro García de Aldeanueva de "Berengues", con la renta anual de 330 maravedís y dos pares de gallinas.

Siendo testigos el pertiguero Gonzalo Martínez, los capellanes Aparicio Ferrández, Toribio Ferrández y Gonzalo Ruiz. Signado por el racionero y notario apostólico Pedro González